ひとつ前に公開した「入院準備」の記事では、淡々と持ち物を整理していましたが、

実はその一歩手前で、私は「お金の現実」と激しく向き合っていました。

手術を前に、どうしても避けて通れなかった「FP相談」。今回はその3回目の体験記です。

病気が見つかった瞬間、頭をよぎったのは体のことだけではありませんでした。

「今の保険で足りるのか?」

「家族のこれからのお金は?」

漠然とした不安が、具体的な数字となって押し寄せてきたのです。

だからこそ、手術が決まるこのタイミングで、保留していたFP相談を進める決意をしました。

病気が見つかったとき

「保険ってどうなるの?」

「これからお金は足りるの?」

と不安になる人は多いと思います。

そこで、手術が決まるタイミングでFP相談。

病気が確定すること

将来のお金について考えること

それは切っても切り離せない。

検査の結果、おそらく手術に進むのは確実。

「自分の体がどうなるかわからない。一緒にお金のことを考えないと」と思いました。

「健康×お金×働き方は全部つながってる」

そうした時、保留していたFP相談を進めようと考えました。

今回は、無料FP相談の体験記3回目です。

・保険の見直し

・病気になった時、保険はどうなるの?

・今後の資産の残し方

について書いていこうと思います。

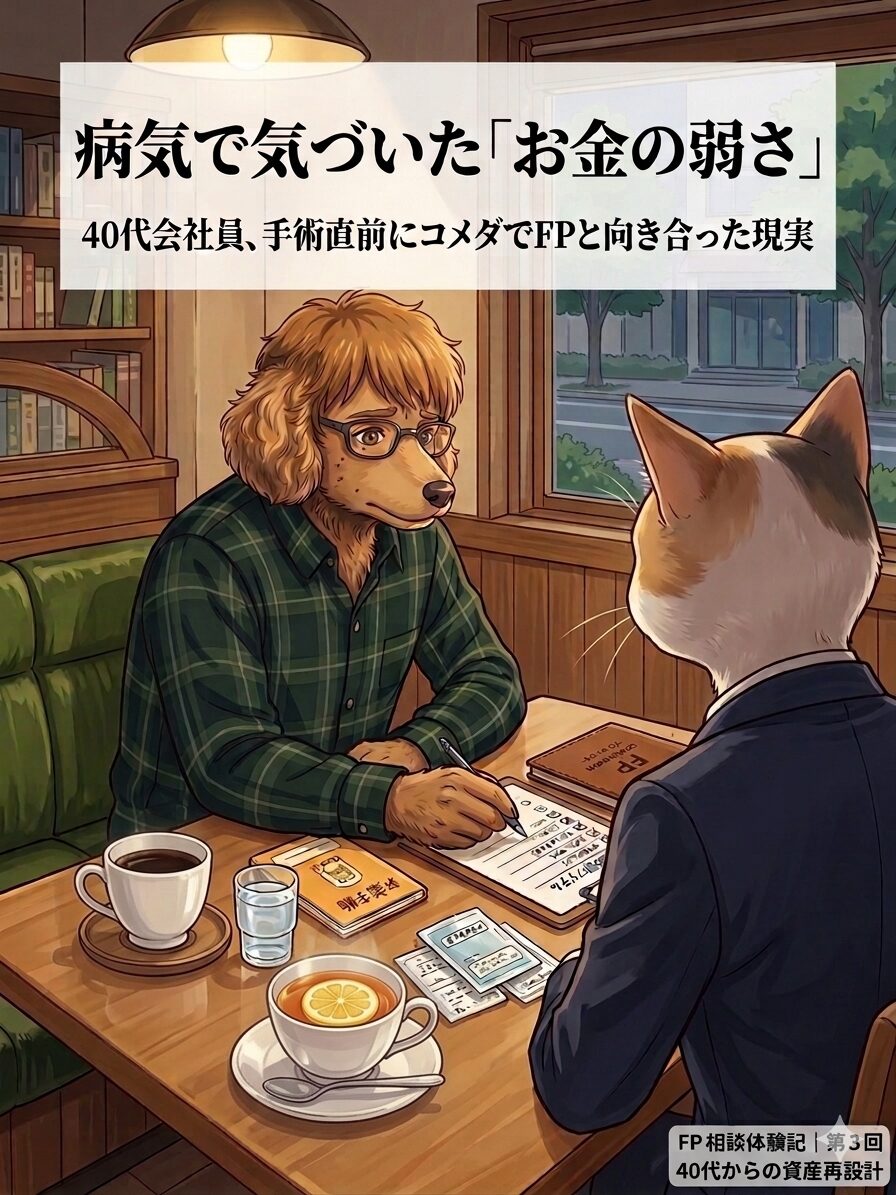

相談の舞台は、コメダ珈琲店。

今回初めて、対面での相談。

「マネードクター」のFPさんに、これまで伏せていた「病気」のことを打ち明けました。

深刻な体の話と、シビアなお金の話。

FPに相談した内容

今回は、病気であることを打ち明けた。

そのうえで保険の入り方

それ以外のお金の作り方を確認した。

保険どうする?

👉「保険を減らす」

これが当初の目的だった。

前回の相談で生命保険と医療保険は見直しても良いという話だった。

ただ、サルコイドーシスになって保険の必要性やこれから保険に入れるか

今入っている保険は有効なのか確認した。

教育費どうする?

僕の資産と試算では200万円足りない。

じゃあ、その200万円を用意するためにはどうしたらいいのか。

貯蓄、保険、投資、副業。

僕の中では副業を伸ばすのが前提だけど

それ以外の選択肢だとどれが最適なのか聞いてみた。

収入止まったらどうする?

もし、今の病気の影響で働けなくなった場合、どんな対応したらいいのか。

傷病手当金は出るかもしれないけど、それでは生活が補えない。

FPからの回答|相談の答え

主なところは支出の見直しがメインの話になった。

・保険より先に「支出の最適化」が優先

・保険は“必要な分だけ”にする

・足りない分は「貯蓄+投資」で補う

FPさんからの回答は、意外なものでした。

「保険を減らす」ことよりも、まずは「支出の最適化」が最優先。

結局、保険に依存する前に、自分たちで貯蓄できる体質を作ることが、

本当の意味での「備え」になるのだと気づかされた。

前回の記事で「生検は手術給付金の対象外」と知ったショックとも重なり、

保険への過度な依存の危うさを痛感しました。

保険どうする?の答え

・保険年間90万円は入りすぎなので見直せると思う(妻の分も含め)。

・サルコイドーシスについては疑い時点と確定時点で入れる保険があるか確認する。

・今の生命保険は保障額が少ないうえに少し高いので違う商品に見直す

教育費どうする?の答え

・まずは自分たちの支出を見直そう

・毎月の支出を細かく整理しよう。

・基本現金で払おう(カードは使わない)。

・ボーナスで年1回などの支出は賄う。

・毎月の手取りの20%を貯蓄しよう

・ボーナスの3分の1を貯蓄しよう

収入止まったらどうする?の答え

今回は、ここまで聞くことができなかった。次回の宿題かな。

保険を購入する際に考える3つのポイント

保険って「入るタイミング」が重要

保険は入るタイミングが重要だと思う。

健康に問題がないうちに入るのはもちろんだけど

掛金の高低や払い損がない状態で入れるかってすべてタイミング。

多分30歳くらいが入るぎりぎりだと思う。

病気になってからでは遅い可能性

僕みたいに事前に入っていればいいけど、病気になってからでは入れない可能性がある。

特に難病指定や重い病気になった場合、審査に通らない。

収入の柱が1つは危険

会社勤めだけだと、働けなくなった時に収入源がなくなる。

もしほかに収入源があれば困らない。

だから収入の柱を複数持つことの必要性を感じた。

保険に対する考えの変化

戦略としての保険へ

なんとなく入っていた保険。

もちろん将来の不安を取り除く手段。

でも漠然とした将来を考えるのではなく

人生を設計した具体的な数字を算出したうえで入る必要がある。

備えの一つの手段として有効であれば保険で準備をする。

自分で稼ぐ必要

もし、会社で働けなくなったら。

それは、自分が体を壊すだけではなくて

会社自体が存続できなくなったときもある。

そんな時、自分に別の収入源があれば。

安心して、チャレンジすることができるし準備もできる。

保険見直しへの行動

保険は動かせない状態。

今は恩恵があると思う。

自分、妻のものも含めて解約できるものはしていきたい。

まずは支出を整理して貯蓄に回していきたい。

今回、FPさんから宿題を出された。

家計の支出を一回細かく整理することだ。

毎月の支出、住宅ローン、車、娘の学費、その他の支出。

そこから無駄を省けるか検討しようとなった。

FPさんに相談してみて保険だけを勧めてくるわけではないことがわかった。

僕の体のことも心配してくれて将来のことを一緒に考えてくれそうだと思った。

「健康×お金×働き方は全部つながってる」

健康であること

お金の準備ができること

働けること

すべてつながっている。

最終的にはどうやって生きていこうかを考えること。

将来設計を立ててそのために必要な行動を起こすことが大事。

「健康×お金×働き方は全部つながっている」

健康であること。

お金の準備ができること。

そして、自分で稼げること。

これらは切り離せるものではありません。

最終的には、「どうやって生きていこうか」を考えること。

病気というきっかけが、僕にお金の現実を突きつけ、

同時に、人生を主体的に設計するチャンスをくれたのだと信じています。

病気になって初めて

「自分はお金に弱かった」と気づきました。

お金の不安を整理し、支出の最適化という宿題をもらったことで、少しだけ心が軽くなりました。 この相談があったからこそ、落ち着いて入院準備を進めることができたのだと思います。

【関連記事:あわせて読んでほしい】 このFP相談の後に、実際に行った準備のまとめはこちらです。 👉 40代会社員、初めての入院準備|2泊3日の検査入院でわかった「リアルな持ち物と手続き」

コメント