「うちって保険払いすぎてないかな?」

40代になると、ライフイベントのたびに保険が増え、気づいたら月の固定費を圧迫していることがあります。

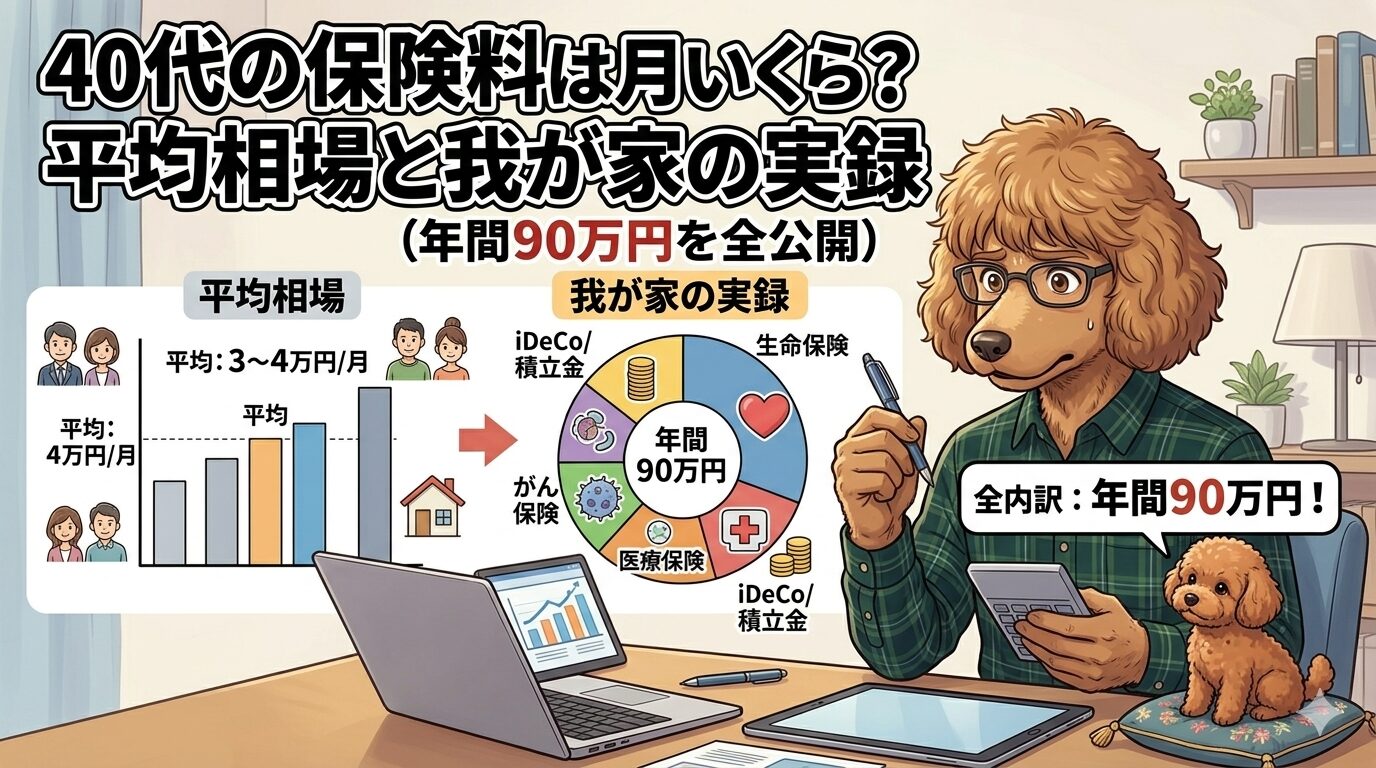

私も42歳で家計を見直すまで、年間90万円(月7.5万円)も払っていることに気づいていませんでした。

この記事では

- 40代の保険料の月額・年額平均(タイプ別データ)

- 我が家の保険料の全内訳(年間90万円の中身)

- 手取りに対する適正な保険料の割合

- 払いすぎ?を判断する3つのチェック

- 見直しへの最初の3ステップ(体験談)

を、実体験をもとに整理します。

40代の保険料 月額平均はいくら?

生命保険文化センター「2024年度 生命保険に関する全国実態調査」のデータをもとに整理します。

世帯タイプ別の年間保険料

| 世帯タイプ | 年間保険料 | 月換算 |

|---|---|---|

| 40代・子育て世帯(世帯合計) | 約37.6万円 | 約3.1万円 |

| うち世帯主のみ | 約22.4万円 | 約1.9万円 |

| うち配偶者のみ | 約14.0万円 | 約1.2万円 |

家族構成でこんなに変わる保険料の目安

| 家族構成 | 月額目安 | 主な理由 |

|---|---|---|

| 独身(40代) | 1〜2万円 | 死亡保障は最小限でOK |

| 夫婦のみ(子なし) | 2〜3万円 | 共働きなら死亡保障を抑えられる |

| 子育て世帯(子1人) | 3〜4万円 | 死亡保障・学資・医療が重なりやすい |

| 子育て世帯(子2人以上) | 4〜5万円 | 教育費・保障ともに厚くなる |

「平均3万円」と聞くと少なく感じるかもしれませんが、子どもの数・共働きかどうか・持ち家かどうかで適正額は大きく変わります。

「生命保険」に含まれる保険の種類

この調査の「生命保険」には以下が含まれています:

- 死亡保険(定期・終身)

- 医療保険・がん保険

- 学資保険

- 個人年金保険

- 共済(県民共済など)

自動車保険・ペット保険は含まれません。自分の保険料と比べるときは同じ範囲で計算するのがポイントです。

→ 生命保険文化センターのデータをもっと詳しく知りたい方は:生命保険文化センターのデータで見る40代の保険料

我が家の保険料を全公開|年間90万円の内訳

我が家(42歳会社員・妻・子11歳・犬)の保険料を全部書き出してみました。

生命保険・医療保険・その他の内訳

| 種類 | 内容 | 年間 | 月換算 |

|---|---|---|---|

| 生命保険(終身) | 死亡保障2,000万円 | 約8万円 | 約6,700円 |

| 医療保険 | 入院1回30万円・手術9万円 | 約13万円 | 約10,800円 |

| 特定重度疾病 | 60歳まで100万円 | 約2万円 | 約1,700円 |

| 生活障害保険 | 500万円 | 約2万円 | 約1,700円 |

| 県民共済 | 入院1日8,000円 | 約2.4万円 | 約2,000円 |

| 夫分 小計 | 約27万円 | 約22,600円 | |

学資保険・年金・妻の保険

| 種類 | 内容 | 年間 | 月換算 |

|---|---|---|---|

| 学資保険 | 18〜22歳で毎年40万円 | 約10万円 | 約8,300円 |

| 個人年金 | 老後資金積立 | 約5万円 | 約4,200円 |

| 妻の保険(合計) | 生命・医療・年金など | 約30万円 | 約25,000円 |

自動車保険・ペット保険(参考)

| 種類 | 内容 | 年間 | 月換算 |

|---|---|---|---|

| 自動車保険 | 夫婦2台 | 約10万円 | 約8,300円 |

| ペット保険 | 犬(小型犬) | 約3万円 | 約2,500円 |

| 全合計 | 約90万円 | 約75,000円 | |

平均の約37万円と比べると、2.4倍。「多い」とはわかっていても、内訳を見るまで本当の意味で把握できていませんでした。

→ この保険料に気づいたときの話:保険料90万円に気づいた日

手取りに対する保険料の適正割合

保険情報サイトや書籍では、手取りの5〜10%以内が目安とされています。

| 年収帯(税込) | 手取り目安 | 保険料の適正月額 | 年額目安 |

|---|---|---|---|

| 〜400万円 | 〜月25万円 | 1〜2万円 | 12〜24万円 |

| 400〜600万円 | 月25〜35万円 | 2〜3万円 | 24〜36万円 |

| 600〜800万円 | 月35〜45万円 | 2.5〜4万円 | 30〜48万円 |

| 800〜1,000万円 | 月45〜55万円 | 3〜5万円 | 36〜60万円 |

我が家の場合:

- 手取り:月約44万円(年間約528万円)

- 保険料:年90万円

- 手取り比率:約17%(目安の2倍近く)

この数字を見ただけで、見直しが必要と判断できました。

40代の保険料が高くなりやすい理由

ライフイベントのたびに「言われるがまま」加入してきた結果です。我が家のケース:

- 22歳(就職直後):生命保険(終身)・自動車保険

- 28歳(結婚):個人年金

- 31歳(子ども誕生):学資保険

- 31歳(家購入):火災保険

- 38歳:医療保険・生命保険(転換)

40代で保険料が膨らみやすい背景:

- 家族が増えるたびに保障を追加する

- 知り合いの営業マンから勧められて断れない

- 健診の数値悪化で不安になり追加加入する

- 転換(乗り換え)で知らない間に損している

- 入りっぱなし・見直しなしが最大の原因

払いすぎ?今すぐできる3つのチェック

チェック① 手取りに対する割合

まず保険料の合計を出して、手取り月収と比べてみます。

- ✅ 5〜10%以内 → 一般的な範囲

- ⚠️ 10〜15% → 家計への負荷が大きい。見直し検討の目安

- 🔴 15%超 → 払いすぎの可能性が高い

チェック② 保障内容を自分で説明できるか

- なぜこの保障額なのか

- いつまでこの保障が必要なのか

- 似た保障が複数の保険に重複していないか

これが答えられない保険は、見直し候補です。

チェック③ 貯蓄とのバランス

| 貯蓄の状況 | 保険の考え方 |

|---|---|

| 貯蓄が少ない(〜300万円) | 保険を厚めにして備える |

| 貯蓄がある(300〜600万円) | 保険を少し減らせる可能性あり |

| 貯蓄が十分(600万円〜) | 保険はミニマムで十分かも |

保険はあくまで「貯蓄が追いつかないリスクを補うもの」。貯蓄が育てば保険は薄くできます。

見直しに向けた最初の3ステップ(体験談)

チェックで「高いかも」と感じたら、以下の流れで動き始めると整理しやすいです。

ステップ1:今の保険料を全部書き出す

保険証券を引っ張り出すか、銀行口座の引き落としを確認して一覧にまとめます。

我が家は初めて一覧にしたとき「こんなに払ってたのか」と本当に驚きました。

ステップ2:手取りの何%か計算する

月の保険料合計 ÷ 手取り月収 × 100 = 保険料比率

これだけで「適正か・高いか」がひと目でわかります。

ステップ3:無料FP相談で専門家の目を借りる

自分では「これは必要かも」と判断しにくい保険こそ、第三者の目が有効です。

私はほけんの窓口とマネードクターを両方使い、それぞれ違う視点のアドバイスをもらいました。

→ 両方使ってわかった違い:ほけんの窓口 vs マネードクター|両方使った42歳のリアルな比較

→ FP相談で実際に何を言われたか:FP相談してきた|年間90万円の保険料は減らせるのか

まとめ

40代の保険料 月額平均は約3.1万円(年間約37.6万円)。我が家は月7.5万円(年間90万円)で、平均の2.4倍でした。

大事なのは「平均と比べること」ではなく「自分の家計に合っているかを判断すること」です。

まずこの3つから:

- 今の保険料を全部書き出す

- 手取りの何%か計算する(10%超なら要注意)

- 保障内容を自分で説明できるか確認する

これだけでも、見直すべき保険が見えてきます。

コメント